اوراق قرضه چیست؟ آشنایی با انواع آن

شاید بارها برایتان پیش آمده باشد که برای خرید ملک، ماشین یا موارد دیگر پول کافی نداشته باشید و مجبور شوید از بانک درخواست وام کنید. حال بیایید این موضوع را با دیدی وسیعتر بررسی کنیم. شرکتها و سازمانهای بزرگ برای انجام پروژههای بلندپروازانهای که در سر دارند، به سرمایه زیادی نیاز دارند. در اقدامی هوشمندانه، برخی از شرکتها و ارگانهای بزرگ بهجای گرفتن وام از بانک، اوراق قرضهشان را میفروشند. برای اینکه بدانید اوراق قرضه چیست و چرا شرکتها بهجای گرفتن وام اقدام به فروش اوراق قرضه میکنند، ادامه مقاله «حسینی فایننس» را حتما مطالعه بفرمایید.

اوراق قرضه چیست؟

اوراق قرضه، که در زبان انگلیسی (Bonds) نامیده میشود، نوعی قرارداد است که برطبق آن سرمایهگذار پولی را به شرکت یا ارگانی خاص قرض میدهد. در این قرارداد، شرکت یا ارگانِ سرمایهپذیر تعهد میدهد که سودِ پولِ سرمایهگذاریشده را بهصورت دورهای به سرمایهگذاران پرداخت کند. میزان سود و تاریخهای پرداخت همگی از قبل مشخص میشوند.

چرا اوراق قرضه مفید است؟

حال ممکن است این سؤال برایتان پیش بیاید که فواید اوراق قرضه چیست؟ پاسخ این سؤال بسیار مهم است؛ چراکه امور مالی مهمترین بخش هر معاملهای برای سرمایهگذاران و سرمایهپذیران است. پس هیچکس بیدلیل به سراغ اوراق قرضه نمیرود. در ادامه، به دلایل محبوبیت اوراق قرضه میپردازیم.

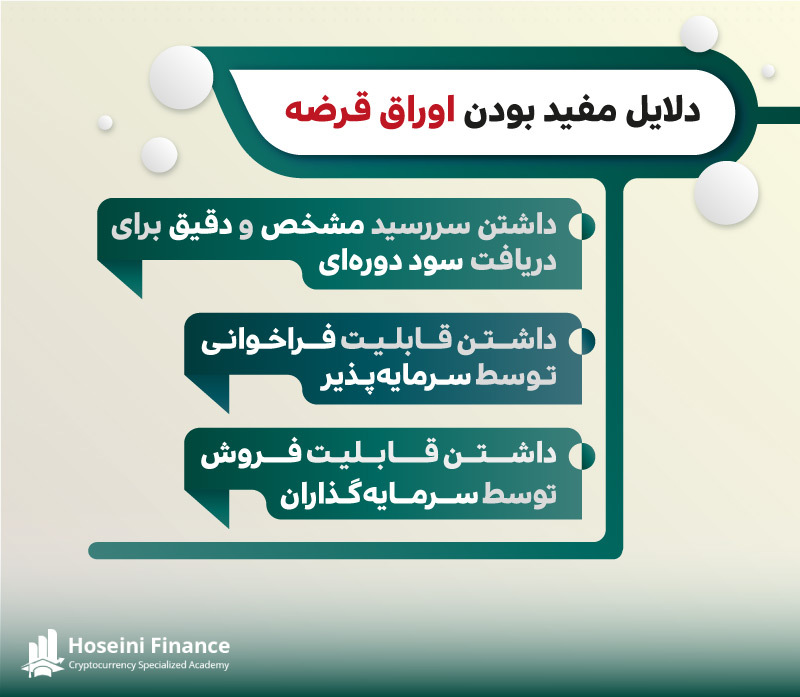

سررسید (Maturity)

در معامله اوراق قرضه، همهچیز از پیش در قرارداد مشخص میشود. به بیان سادهتر، اوراقهای قرضه در یک بازه زمانی مشخص به دوره سوددهیشان نزدیک میشوند. برطبق قوانین مصوب سازمان بورس و اوراق بهادار، این بازه زمانی بستهبه نوع و برنامههای آینده سازمان ارائهدهنده اوراق، از ۱ ماه تا ۵۰ سال متغیر است.

فراخوانی (Callability)

یکی از مواردی که در قراردادهای مربوط به اوراق قرضه لحاظ میشود، فراخوانی یا Callability است. برطبق این ویژگی، صادرکننده اوراق قرضه اجازه دارد که قبلاز رسیدن تاریخ سررسیدِ تعیینشده، اوراق قرضه ارائهشده را بازخرید کند. این ویژگی نهتنها برای شرکت یا ارگان صادرکننده اوراق قرضه سودآور است، بلکه برای سرمایهگذاران نیز مفید است. درواقع، نرخِ بهره بالاتر در زمان فروش، سود آنها را نیز بیشتر میکند.

فروش اوراق قرضه (Put Provisions)

صادرکننده اوراق قرضه میتواند اوراق فروختهشده را پیشاز تاریخ سررسید فراخوانی و بازخرید کند. خریداران اوراق قرضه نیز میتوانند با درنظر گرفتن یک زمان مشخص برای فروش اوراقشان، قبلاز رسیدن به تاریخ سررسید و در زمانی که نرخ بهره بهاندازه ایدهآلشان رسید، اوراقشان را بفروشند. معمولا آن دسته از افرادی که قصد سرمایهگذاری مجدد را دارند از این ویژگی استفاده میکنند.

اوراق قرضه قابل تبدیل (Convertible Bonds)

برخی از اوراق قرضه، ویژگیهای خاصی دارند. در برخی موارد، اوراق قرضه میتواند به سهام رسمی شرکت تبدیل شود. البته از این ویژگی فقط زمانی استفاده میشود که قیمت تبدیل اوراق قرضه به سهام رسمی شرکت از قبل و بهطور دقیق تعیین شده باشد. لازم بهذکر است که این نوع اوراق قرضه نرخ بهره کمتری دارد؛ دلیل آن نیز ویژگی تبدیلشوندگی اوراق به سهام رسمی است.

اوراق قرضه تضمین شده (Secured Bonds)

یکی از مهمترین مشکلات سرمایهگذاران در بازارهای مالی وجود ریسک است. شرکتهای بزرگ و نامهای معتبر تجاری در دنیا برای جلب اعتماد سرمایهگذارانشان اقدام به عرضه اوراق قرضه تضمینشده یا Secured Bonds میکنند. این دسته از اوراق قرضه پشتوانه مالی دارند که آن را سازمان بورس و اوراق بهادار تایید میکند. به بیان سادهتر، صادرکنندگان این دسته از اوراق قرضه یک پشتوانه مالی را در نظر میگیرند که در صورت ورشکستگی شرکت به فروش میرسد و پولِ حاصلشده بین سرمایهگذاران تقسیم میشود.

اوراق قرضه تضمین نشده (Unsecured Bonds)

در تضادی کامل با اوراق قرضه تضمینشده، نوعی دیگر از اوراق وجود دارد که اوراق قرضه تضمیننشده یا Unsecured Bonds نام دارد. نکته قابلتوجه اینجاست که هیچگونه متعلقات مالی برای تضمین آن وجود ندارد و تنها ارگانهایی این اوراق را صادر میکنند که مانند دولت اعتبار کافی داشته باشند.

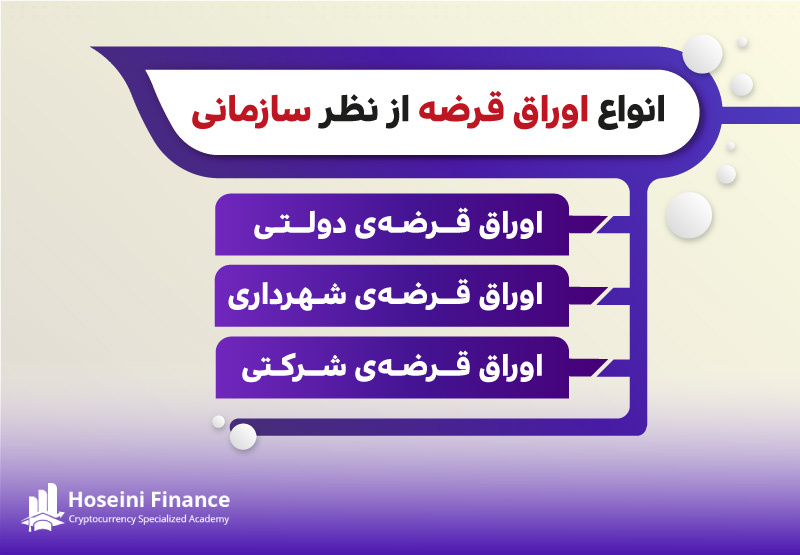

انواع اوراق قرضه

اوراق قرضه نیز همانند اوراق بهادار به چند دسته مختلف تقسیم میشود که از انواع اوراق قرضه میتوان به اوراق قرضه دولتی، اوراق قرضه شهرداری و اوراق قرضه شرکتی اشاره کرد. در ادامه به معرفی هر یک خواهیم پرداخت. اوراق قرضه نیز همانند اوراق بهادار به چند دسته مختلف تقسیم میشود که در ادامه به آنها اشاره میکنیم.

۱. اوراق قرضه دولتی

از اوراق قرضه دولتی برای تامین نقدینگی موردنیاز دولت برای پرداخت حقوق کارمندان و انجام پروژههای دولت استفاده میشود. خرید اوراق قرضه دولتی در کشورهای درحال توسعه گزینه مناسبی برای سرمایهگذاری نیست.

این اوراقها، برای تامین مالی دولت صادر میشوند و نقدینگی حاصلشده از فروش اوراق برای پرداخت حقوق کارمندان دولت و پیشبرد برنامههای دولت استفاده میشود. در کشورمان ایران، سرمایهگذاری روی این نوع از اوراق قرضه نمیتواند خالی از ریسک باشد.

درواقع، با خرید این نوع اوراق روی برنامههایی که بهطور عمده با شکست مواجه میشوند سرمایهگذاری میکنید. شاخص ترس در خریدوفروش این نوع اوراق در ایران بسیار زیاد است. برای همین، بهتر است در کشورهای درحال توسعه روی این نوع از اوراق قرضه سرمایهگذاری نکنید.

۲. اوراق قرضه شهرداری

اوراق قرضه شهرداری برای تامین نقدینگی موردنیاز برای فعالیتهای شهرداری مانندِ ساخت اماکن درمانی، آموزشی، کشیدن خیابان و اتوبان، ساخت نیروگاه انرژی و برخی موارد دیگر عرصه میشود. شهرداریها در صورت فراهم نشدن نقدینگی از مالیات، اوراق قرضه ارائه میدهند.

همانطور که اوراق قرضه دولتی برای تامین مالی دولت عرضه میشوند، اوراق قرضه شهرداری نیز برای تامین مالی فعالیتهای مربوط به شهرداری ارائه میشوند.

نقدینگی حاصلشده از فروش اوراق قرضه شهرداری در فعالیتهایی مانندِ ساخت اماکن درمانی، آموزشی، نیروگاههای انرژی، کشیدن خیابان و اتوبان، ساخت پل هوایی و فعالیتهایی از این دست استفاده میشود. درست است که شهرداری از شهروندان مالیات میگیرد، اما اگر این مالیات نقدینگی موردنظرشان را فراهم نکند، شهرداری اوراق قرضه را به فروش میگذارد.

۳. اوراق قرضه شرکتی

شرکتهای خصوصی برای تأمین نقدینگی موردنیازشان و جبران برخیاز هزینهها اقدام به ارائه اوراق قرضه شرکتی میکنند. این اوراق سود بیشتری برای سرمایهگذاران دارد اما به همان اندازه ریسک بیشتری نیز دارد.

شرکتهای خصوصی نیز مانند ارگانهای دولتی و شهرداریها برای تامین نقدینگی شرکت و جبران برخی از هزینههاشان، اقدام به ارائه اوراق قرضه میکنند. بهطور معمول، سود حاصلشده از اوراق قرضه شرکتی برای سرمایهگذاران بیشتر است. نکته مهمی که باید درنظر داشته باشید این است که سرمایهگذاری روی اوراق قرضه شرکتی، بهمراتب ریسک بیشتری دارد.

چگونه بازده و ریسک اوراق قرضه را محاسبه کنیم؟

در دنیای سرمایهگذاری، بازده اوراق قرضه یکی از شاخصهای کلیدی است که نشان میدهد سرمایهگذار چه میزان درآمد سالانه میتواند از سرمایهگذاری خود کسب کند. برای مثال، اگر اوراقی ارزش اسمی ۱۰۰۰ هزار تومان داشته باشد و سود سالانه آن ۵۰ هزار تومان باشد، بازده فعلی با تقسیم این سود بر قیمت بازار اوراق محاسبه میشود. با این حال، بازده تا سررسید (YTM) که سود کلی تا زمانی که اوراق به سررسید برسد را در نظر میگیرد، شاخصی جامعتر است که میزان ریسک، مدت زمان و قیمت فعلی اوراق را در محاسبه لحاظ میکند.

چرا باید بدانیم؟ چون قیمت اوراق قرضه معمولا با نرخ بهره بازار رابطه معکوس دارد؛ یعنی وقتی نرخ بهره افزایش یابد، قیمت اوراق کاهش مییابد و بازده برای خریداران جدید بیشتر میشود. اگر قبل از سرمایهگذاری بفهمید که بازده اوراق چگونه محاسبه میشود، میتوانید ارزیابی بهتری از نسبت ریسک به بازده داشته باشید و تصمیمگیری هوشمندانهتری انجام دهید.

پرتفوی اوراق قرضه؛ چگونه تنوعبخشی کنیم؟

تنوعبخشی یا Diversification در سرمایهگذاری یعنی «ریسک را پخش کنیم»؛ در دنیای اوراق قرضه یعنی داشتن ترکیبی از اوراق دولتی، شرکتی، کوتاهمدت، بلندمدت و حتی بینالمللی. این تنوع باعث میشود اگر یکی از بخشها دچار مشکل شود، کل پرتفوی شما تحتتاثیر قرار نگیرد.

برای مثال، اگر پرتفوی شما فقط شامل اوراق شرکتی با مدت سررسید بلند باشد، ممکن است در مواقعی که نرخ بهره بالا میرود با افت شدید قیمت مواجه شوید. در مقابل، اگر ترکیبی از اوراق کوتاهمدت، بلندمدت و دولتی را داشته باشید، ریسک کمتری خواهید داشت و عملکرد پایدارتری تجربه میکنید.

چگونه شروع کنیم؟ ابتدا هدف سرمایهگذاری، میزان تحمل ریسک و مدت زمان سرمایهگذاری خود را مشخص کنید. سپس با توجه به آن، ترکیب مناسبی از اوراق را انتخاب کرده و هر سال نسبت داراییها را بازبینی (Rebalance) کنید تا همواره با شرایط بازار هماهنگ باشید. این کار کمک میکند پرتفویتان بهصورت منطقی و با ریسک کنترلشده رشد کند.

سخن پایانی

در این مقاله به سوال «اوراق قرضه چیست؟» پاسخ دادیم و با انواع آن آشنا شدیم. اوراق قرضه به زبان ساده، اسنادی است که توسط دولت و شرکتهای مختلف جهت تامین مالی، منتشر میشود. درحقیقت، شرکت انتشاردهنده به موجب این قرارداد متعهد میشود که مبالغ مشخصی (بهره سالانه) را در زمانهای خاص به دارنده اوراق پرداخت کند. اگر با دیدی باز به هر موضوعی نگاه کنیم، بیشتر از قبل متوجه نکات پنهانیاش میشویم. این موضوع در سرمایهگذاری نیز صادق است. شما قبلاز سرمایهگذاری روی اوراق قرضه، باید عوامل مختلفی را زیر نظر داشته باشید. مهمترین عاملی که میتواند در تایید سوددِه بودن یا نبودن اوراق قرضه موردنظرتان به شما کمک کند، وضعیت سیاسی و اقتصادی کشور است. به بیان سادهتر، سرمایهگذاری روی اوراق قرضه دولتی در کشورهایی که درگیر مشکلات روابط بینالمللاند و اقتصاد ورشکستهای دارند، کار عاقلانهای نیست.

من خودم کلی دنبال توضیح اوراق قرضه اونقدر پیچیده ، سخت و دور از ذهن مثال میزنن که آدم متوجه نمیشه اصلا چی میگن هر چی که دوست دارن و خودشون متوجه میشن رو به قلم میارن در کل از شما ممنونم بابت نگراش خوبتون

وقت شما بخیر

خوشحال هستیم که مقاله براتون مفید بوده و تونستیم این مبحث رو آموزش بدیم

موفق و پرسود باشید

خیلی خلاصه بخوام بگم اوراق قرضه یا همون اوراق بدهی یعنی یه جور سرمایهگذاری که میتونیم با خریدنش به یه شرکت، دولت یا سازمان دیگه، بهطور کلی بدهی بدیم و در عوض سودی که براش تعیین کردن رو بگیریم. مثلاً اگه یه شرکت اوراق قرضه بدهی به فروش بذاره، ما با خریدن اون اوراق قرضه، بعنوان یه سرمایهگذار، پولی رو به اون شرکت قرض میدیم و در نهایت سودی که اون شرکت بهمون وعده داده رو ازشون میگیریم. مهمترین نکته اینه که اوراق قرضه یه جور سند یا مدرک مالیه که نشون میده که ما از شرکتی پولی قرض دادیم و اون شرکت ملتمسی داره که به ما سود اون قرض رو بده. اوراق قرضه میتونن تو بازار مالی خرید و فروش بشن و سودها و مزایاشون به طور کلی به توافقات و قوانین هر کشور و محله مالی بستگی دارن همین!

اشتباه میگی اوراق قرضه، اون چیزایی هستن که بعضی از ادما دستشون میاد و بقیه ازشون کرایه میگیرن. اینا مثل پول به نظر میان، ولی توی زبون سادهتر بگم، اوراق قرضه به معنی امانت دادن پول به دیگرانن و از اینجور کارها میشه درآمد کسب کرد.